Salaire complet : une puissante réforme

Le salaire complet Une puissante réforme pour retrouver la pleine propriété de son travail

Par Simone Wapler La nationalisation des assurances sociales et la mainmise de l’État sur les cotisations aboutissent à un paradoxe : le coût du travail est très élevé en France tandis que les salariés ont l’impression de ne pas être assez payés. Le salaire complet est une réforme à 0 € pour : Retrouver du pouvoir d’achat Rendre à chacun son pouvoir de décision Responsabiliser sur les coûts de la santé Encourager efficacement les bons comportements et décourager les comportements à risque La Sécurité sociale est présentée en France comme un avantage incomparable que les autres nous envieraient. Dans notre pays, la santé serait gratuite puisque c’est « l’État qui paie »1. En réalité, ce sont les salariés qui paient et très cher leurs assurances sociales. Les autres pays n’adoptent pas notre système car il est ruineux. Ceux qui nous vantent la Sécurité sociale – politiciens et fonctionnaires – ont leur propre système qu’ils préfèrent et chaque tentative d’unification se heurte à une forte résistance. Sommaire de cette présentation : Salaire complet = salaire net + cotisations salariales + cotisations patronales Le salaire complet appliqué au cas d’un salarié payé au SMIC Le salaire complet appliqué au cas d’un salarié percevant un salaire médian Convaincre du bien-fondé du « salaire complet » 1. Les soins médicaux en France ne sont pas « gratuits » 2. La Sécurité sociale n’est pas un acquis irremplaçable 3. La qualité de la médecine en France ne dépend pas de la Sécurité sociale 4. Notre système n’est ni généreux ni solidaire Optimiser ses cotisations sociales à titre individuel Optimiser nos cotisations à titre collectif Les bénéfices du salaire complet vu du côté des employeurs 1 Les dernières objections 1Salaire complet = salaire net + cotisations salariales + cotisations patronales

Pour un employeur, le coût d’un salarié est son salaire complet. C’est sur ce chiffre qu’il adosse toute décision d’embauche (ou de licenciement). C’est ce chiffre qui est important et qui mesure la « valeur » d’un salarié. La distinction entre cotisations salariale ou patronale est un non-sens. Les sommes sont versées simultanément par les employeurs à un assureur unique, en situation de monopole public : la Sécurité sociale. Cette distinction artificielle ne fait que rendre les choses confuses sans autre raison que de nourrir l’idéologie de lutte des classes. En pratique, les employés ne s’estiment pas assez payés tandis que les employeurs sont transformés en collecteurs d’impôts sur des tiers.2 À cet égard, le récent fil Twitter #balancetafichedepaiedeprof est intéressant à observer même s’il s’agit en majorité d’enseignants donc de gens employés par l’État. Toutes les discussions portent sur le salaire net. Aucun intervenant ne semble regarder le chiffre brut. Ceci montre bien que les cotisations sociales ne sont pas jugées comme des éléments de salaire mais tout simplement ignorées.Le salaire complet appliqué au cas d’un salarié payé au SMIC

Salaire complet d’un salarié au SMIC 1 615 € Salaire net perçu par l’employé 1 204 € Différence (assurances sociales) 411 € Coût des assurances sociales 34% du salaire net et 25% du salaire complet Si un travailleur payé au SMIC percevait son salaire complet, il aurait 34% d’augmentation. Il pourrait consacrer 25% de son salaire complet à ses assurances sociales pour retrouver le même salaire net. En pratique, toute optimisation de ce budget rentrerait dans sa poche et serait du pouvoir d’achat (ou une capacité d’épargne). Aucun travailleur n’est « trop pauvre pour être soigné » puisqu’il paie ses primes d’assurance maladie au prix fort.

Le salaire complet appliqué au cas d’un salarié percevant un salaire médian

Salaire complet d’un salarié médian3 : 3 098 € Salaire net perçu par l’employé : 1 789 € Différence (assurances sociales) : 1 309 € Coût des assurances sociales : 73% du salaire net et 42% du salaire complet Si un travailleur recevant un salaire médian percevait son salaire complet, il aurait 73% d’augmentation. Il pourrait consacrer 42% de son salaire complet à ses assurances sociales pour retrouver le même salaire net. En pratique, toute optimisation de ce budget rentrerait dans sa poche et serait du pouvoir d’achat (ou une capacité d’épargne). L’effet est encore plus spectaculaire pour les gens mieux payés que le SMIC. En effet, des mesures d’abaissement de charges spécifiques au SMIC salaires ont été mises en place pour réduire le coût du travail peu qualifié et lutter contre le chômage (avec tout l’insuccès que nous connaissons).Convaincre du bien-fondé du « salaire complet »

Ces premiers chiffres montrent la puissance potentielle de la réforme du « salaire complet ». Toutefois, la communication de l’État et le travail sur le consentement à l’impôt ont été très bien faits. La majorité de la population reste aujourd’hui persuadée que : 1. Les soins médicaux en France sont « gratuits » 2. La Sécurité sociale est un acquis irremplaçable 3. La qualité de la médecine en France est incomparable grâce à la Sécurité sociale 4. Notre système est « généreux et solidaire » Tous ces arguments sont irrecevables mais difficile de contrecarrer en quelques lignes ou quelques minutes 75 ans de propagande. Voici cependant quelques points importants pour lever ces quatre principales objections mais chacune mériterait de plus longs développements.1. Les soins médicaux en France ne sont pas « gratuits »

Les soins ne sont pas « gratuits » nous venons de voir qu’ils représentaient entre 34% et 73% du salaire net, ce qui est énorme. Lorsqu’on lit ceci sur un site supposé donner des conseils financiers aux particuliers on ne peut qu’être confondu par tant d’ignorance : « Quand vous payez 100 € de soins médicaux en France vous ne déboursez que 7 €. On parle de soins et de biens médicaux à l’hôpital, en ville, médicaments, optique, etc. Qui dit mieux ? Aucun autre pays de l’OCDE. C’est 35 € en Grèce ou 29 € en Suisse. La France, un paradis. » Un paradis ? Un enfer fiscal, plutôt.

Comme disait Frédéric Bastiat, il y a ce qu’on voit : 7€ déboursé au moment de l’acte médical occasionnel. Il y a ce qu’on ne voit pas ou ce qu’on ne voit plus : 73 € pour 100 € de salaire net versés en permanence.

Propager de telles inepties est tout simplement de la désinformation.

Un paradis ? Un enfer fiscal, plutôt.

Comme disait Frédéric Bastiat, il y a ce qu’on voit : 7€ déboursé au moment de l’acte médical occasionnel. Il y a ce qu’on ne voit pas ou ce qu’on ne voit plus : 73 € pour 100 € de salaire net versés en permanence.

Propager de telles inepties est tout simplement de la désinformation.

2. La Sécurité sociale n’est pas un acquis irremplaçable

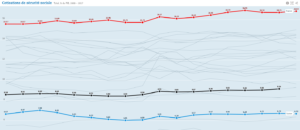

La Sécurité sociale résulte de la nationalisation de nombreux régimes d’assurance privés préexistants, la plupart étaient mutualistes et fonctionnaient selon le principe de la véritable solidarité. La Sécurité sociale est née d’une volonté centralisatrice. Les fonctionnaires à l’origine de cette réforme se sont toutefois bien gardés d’intégrer ce régime commun et préfèrent le leur, plus avantageux. Dans les pays voisins de la France et au niveau de vie comparable, les rues ne sont pas peuplées de vieillards ou de chômeurs réduits à la mendicité, les gens n’agonisent pas aux portes des hôpitaux faute de soins. Comment font-ils ? La collecte des assurances sociales est confiée à des assureurs dont le métier est de percevoir des primes pour garantir des risques. Ces assureurs sont en concurrence et contrôlés par les puissances publiques. Dans les autres pays, les salariés consacrent moins d’argent à leurs cotisations sociales, le coût du travail est par conséquent moins élevé et le chômage moindre qu’en France. Cotisations de sécurité sociale dans différents pays de l’OCDE La France plane en rouge, largement au dessus des autres pays (l moyenne OCDE figure en noir) ou de la Suisse (en bleu).

Taux de chômage dans les pays de l’OCDE

La France plane en rouge, largement au dessus des autres pays (l moyenne OCDE figure en noir) ou de la Suisse (en bleu).

Taux de chômage dans les pays de l’OCDE

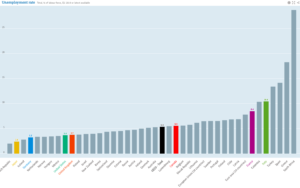

La France figure en mauve, aux côtés de la Colombie et de l’Italie. La moyenne des pays de l’OCDE se situe à un tout petit peu plus de 5% de chômage. En France, le taux de chômage est supérieur à 5% depuis 1980.

Non, la Sécurité sociale n’est pas un acquis irremplaçable. Son coût est source de chômage ; le chômage est lui-même une des premières causes de précarité et de pauvreté

La France figure en mauve, aux côtés de la Colombie et de l’Italie. La moyenne des pays de l’OCDE se situe à un tout petit peu plus de 5% de chômage. En France, le taux de chômage est supérieur à 5% depuis 1980.

Non, la Sécurité sociale n’est pas un acquis irremplaçable. Son coût est source de chômage ; le chômage est lui-même une des premières causes de précarité et de pauvreté

3. La qualité de la médecine en France ne dépend pas de la Sécurité sociale

La Sécurité sociale ne délivre pas de soins. Elle agit comme un assureur en prélevant des primes pour payer des soins qui sont délivrés par la médecine publique ou privée. Dire que la qualité de la médecine en France dépend de la Sécurité sociale est aussi absurde que de dire que la qualité des automobiles en France dépend des assureurs. Par ailleurs, la qualité des soins en France est simplement normale si on se réfère aux statistiques d’espérance de vie en bonne santé, ou de taux de survie après diagnostic (dans le cas de pathologies graves).4. Notre système n’est ni généreux ni solidaire

L’accès aux soins pour ceux qui ne cotisent pas est garanti par la CMU (couverture maladie universelle). Cette CMU est financée par une taxe de solidarité nationale prélevée sur les assurances complémentaires de santé. L’allocation de solidarité aux personnes âgées (couverture vieillesse de ceux qui n’ont pas cotisé via la Sécurité sociale) est financée par l’impôt au travers de la CSG. Le système « généreux et solidaire » se finance donc autrement que par les cotisations sociales, par l’impôt indirect et direct. Il n’y a donc aucune raison - morale ou économique – pour que la gestion de nos cotisations sociales nous soit confisquée. Une fois ces objections levées, il faut estimer les gains en pouvoir d’achat ou pouvoir d’épargne que permettraient une mesure comme le salaire complet.Optimiser ses cotisations sociales à titre individuel

Les quatre principaux risques sociaux sont : 1. La maladie 2. Le chômage 3. L’invalidité 4. La vieillesse La terminologie classique qui consiste à classer la vieillesse comme risque est d’ailleurs devenue impropre avec l’augmentation d’espérance de vie. Le risque d’aujourd’hui est devenu le décès prématuré.4 C’est ce qui explique que dans les autres pays la retraite est assurée par la capitalisation ou un régime mixte capitalisation-répartition. Dans tous les pays de l’Union européenne, ces risques sont couverts par des assureurs privés (multinationales comme Allianz, AXA, Aviva,… mais aussi mutuelles nationales). Parmi ces différents risques sociaux, certains ne dépendent pas du salaire tandis que d’autres lui sont directement liés. Ainsi, les soins consécutifs à une maladie ne dépendent pas du salaire tandis que l’indemnisation des arrêts de travail qui en résultent est proportionnelle au salaire. Il est évident que chacun pourrait assumer des franchises en choisissant d’autofinancer ses premiers jours d’arrêt de travail ou une période donnée de chômage. C’est bien ce qui se passe dans le choix des assurances automobiles ou habitations. Les dommages corporels sont couverts mais chacun décide librement de ses franchises pour les « dommages collatéraux » sur sa carrosserie, son ameublement, etc. Il est par ailleurs évident que le « salaire complet » dissuaderait certains comportements irresponsables. Pour tenter de chiffrer le gain possible sur l’ensemble des risques sociaux, on peut s’appuyer sur les statistiques de l’OCDE.

La France consacre 16,8 % de son PIB aux assurances sociales et les pays de l’OCDE 9,16 % en moyenne. C’est tout simplement une réduction des cotisations de plus de 50% qui serait possible.

Pour estimer le gain potentiel sur le poste maladie - et seulement celui-ci-, chacun peut consulter le site de la Caisse des Français de l’Étranger (CFE). Il s’agit d’un organisme parapublic contrôlé par l’État qui propose une assurance maladie aux Français travaillant à l’étranger.

La CFE garantit l’accès aux soins dans le pays où travaille l’assuré ou son rapatriement et l’accès aux soins en France si nécessaire. La CFE demande 85 € par mois (256 € par trimestre) à un affilié pour couvrir le risque maladie.

Par comparaison, la Sécurité sociale demande 240 € par mois à un salarié au SMIC pour couvrir ce même risque. C’est donc trois fois plus. Ce gain de 155 € par mois pour un salarié au SMIC représente un 13ème mois !

Pour les salaires supérieurs, les gains seraient encore plus importants du fait que ces salariés ne bénéficient pas de réductions de charge.

En première estimation, on peut tabler sur des cotisations sociales 2 à 3 fois moins chères que celles demandées par la Sécurité sociale si une mesure comme le salaire complet était adoptée.

Pour tenter de chiffrer le gain possible sur l’ensemble des risques sociaux, on peut s’appuyer sur les statistiques de l’OCDE.

La France consacre 16,8 % de son PIB aux assurances sociales et les pays de l’OCDE 9,16 % en moyenne. C’est tout simplement une réduction des cotisations de plus de 50% qui serait possible.

Pour estimer le gain potentiel sur le poste maladie - et seulement celui-ci-, chacun peut consulter le site de la Caisse des Français de l’Étranger (CFE). Il s’agit d’un organisme parapublic contrôlé par l’État qui propose une assurance maladie aux Français travaillant à l’étranger.

La CFE garantit l’accès aux soins dans le pays où travaille l’assuré ou son rapatriement et l’accès aux soins en France si nécessaire. La CFE demande 85 € par mois (256 € par trimestre) à un affilié pour couvrir le risque maladie.

Par comparaison, la Sécurité sociale demande 240 € par mois à un salarié au SMIC pour couvrir ce même risque. C’est donc trois fois plus. Ce gain de 155 € par mois pour un salarié au SMIC représente un 13ème mois !

Pour les salaires supérieurs, les gains seraient encore plus importants du fait que ces salariés ne bénéficient pas de réductions de charge.

En première estimation, on peut tabler sur des cotisations sociales 2 à 3 fois moins chères que celles demandées par la Sécurité sociale si une mesure comme le salaire complet était adoptée.

Optimiser nos cotisations à titre collectif

Pourquoi nos assurances sociales sont-elles si chères ? Parce que la Sécurité sociale est un assureur en situation de monopole public. Or le monopole conduit toujours à des prix élevés et des services dégradés."La concurrence c’est la liberté. Détruire la liberté d’agir, c’est détruire la possibilité et par suite la faculté de choisir, de juger, de comparer ; C’est tuer l’intelligence, c’est tuer la pensée, c’est tuer l’homme."

Frédéric Bastiat Le rapport du magistrat Charles Prats a secoué le Sénat. « Il existe des millions de zombies dans les fichiers de la Sécurité sociale », a déclaré le rapporteur. En général, les assureurs ne payent que leurs affiliés en règle et savent faire la chasse aux zombies.

5 commentaire(s)

Robot Bastiat

[…] de leurs ressources. Cela veut dire, pour le salarié, recevoir son salaire complet https://www.bastiat.net/salaire-complet-une-puissante-reforme/, pour un pensionné l’intégralité de ses pensions, pour un non salarié conserver […]

Robot Bastiat

[…] Au lieu par exemple de voir les budgets de l’hôpital et des retraites être assis uniquement sur les cotisations sociales ils pourraient être aussi assis sur les cotisations assurantielles et mutualisées, ce qui permettrait de bénéficier de leur puissance financière mondialisée de telle sorte que ce ne serait pas seulement les assurés anglosaxons et leurs retraités qui en bénéficieraient du fait des économies d’échelle; et en plus cela coûterait moins cher dans le cadre dudit “salaire complet“. […]

Robot Bastiat

[…] Au lieu par exemple de voir les budgets de l’hôpital et des retraites être assis uniquement sur les cotisations sociales, ils pourraient être aussi assis sur les cotisations assurantielles et mutualisées, ce qui permettrait de bénéficier de leur puissance financière mondialisée, de telle sorte que ce ne serait pas seulement les assurés anglosaxons et leurs retraités qui en bénéficieraient du fait des économies d’échelle; et en plus cela coûterait moins cher dans le cadre dudit “salaire complet“. […]

Robot Bastiat

[…] Au lieu par exemple de voir les budgets de l’hôpital et des retraites être assis uniquement sur les cotisations sociales, ils pourraient être aussi assis sur les cotisations assurantielles et mutualisées, ce qui permettrait de bénéficier de leur puissance financière mondialisée, de telle sorte que ce ne serait pas seulement les assurés anglosaxons et leurs retraités qui en bénéficieraient du fait des économies d’échelle; et en plus cela coûterait moins cher dans le cadre dudit “salaire complet“. […]

Robot Bastiat

Merci pour cet excellent article, je partage en tout point l'analyse développée ici. Attention néanmoins au manque de rigueur sur ce point: "Les soins ne sont pas « gratuits » nous venons de voir qu’ils représentaient entre 34% et 73% du salaire net, ce qui est énorme." Non car 34%-73% représentent les cotisations sociales sur les exemples précédents, mais les soins ne sont qu'une partie des cotisations sociales, il y a aussi la retraite, le chômage, etc. Cela ne change pas la conclusion: La santé n'est pas gratuite, et est même fort chère, mais de grâce attention aux chiffres !