UNE EPARGNE GARANTIE INVESTIE EN ACTIONS : UN CAS RÉEL

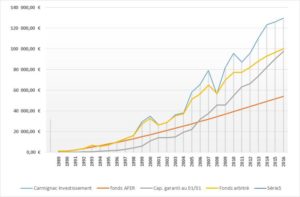

Les crises financières répétitives récentes expliquent la volonté de sécurité de l’épargne, largement répandue dans la population, qui se concrétise par un investissement de 80% des capitaux en assurance-vie sur des fonds euros à capital garanti. Les pouvoirs publics regrettent ce choix, qui prive les entreprises d’un financement dont elles ont besoin, en particulier les PME. Ils mènent des politiques fiscales d’incitation à l’investissement en entreprise, mais ces politiques se heurtent toujours au refus des épargnants d’assumer le risque financier. Il existe un moyen de garantir un placement financier : il consiste à répartir judicieusement le capital initial entre un placement à taux fixe (ou un fonds euros à capital garanti) et un fonds constitué de valeurs financières (fonds commun de placement ou SICAV). Cette répartition est facile à calculer : par exemple, le placement de 85,35 € sur un fonds à taux fixe de 2% atteint 100 € au bout de huit ans. Un épargnant a donc la garantie de retrouver son capital initial au bout de huit ans, en l’investissant dans les proportions de 85,35 % sur ce fonds à taux fixe et 14,65 % sur un fonds commun de placement. On peut répéter cette démarche chaque année, lorsque le capital a augmenté : le capital garanti augmente alors pendant les huit ans. On peut aussi ne garantir qu’une partie du capital, par exemple 50%, et augmenter progressivement la proportion du capital investi sur le fonds en action, pour mieux profiter de la hausse éventuelle des cours. À long terme, on peut investir un capital annuellement de façon à garantir une partie croissante du capital acquis et se constituer ainsi, avec une sécurité tout à fait satisfaisante, un capital finançant par exemple une rente viagère. J’ai effectué une simulation à partir de données réelles, en choisissant comme fonds garanti le fonds euros de l’AFER et comme fonds en actions Carmignac Investissement A (avec capitalisation des dividendes). La période d’investissement commence à 1990 et se termine en 2016. La part de capital garanti varie de 0% en 1990 à 100% en 2016, mais la garantie est approximative puisque calculée sur le dernier taux connu du fonds AFER. Le versement annuel est de 1 000 € pendant toute la période. Le meilleur fonds est Carmignac Investissement, mais il ne protège pas d’une crise financière majeure analogue à celle de 2008 que l’on peut observer sur le graphique ci-dessus. Le fonds arbitré, constitué en proportions variables du fonds euros de l’AFER et du fonds Carmignac Investissement, offre une performance satisfaisante, avec une garantie du capital qui dépasse le fonds euro en 2006 et qui met l’épargnant à l’abri d’une crise financière majeure analogue celle que nous avons connue en 2008. La sécurité totale, offerte par le fonds AFER, réduit considérablement la performance. Les capitaux atteints sont les suivants :|

Capital total versé |

Carmignac Investissement |

fonds AFER |

Cap. garanti au 01/01 |

Fonds arbitré |

|

27 000 € |

129 862 € |

54 163 € |

97 695 € |

100 269 € |

Évolution du capital suivant les fonds choisis de 1989 à 2016

Ces résultats sont établis à partir des données réelles ; naturellement, ils ne sont pas généralisables : ils dépendent de la conjoncture économique, de l’inflation, des fonds choisis et ne tiennent pas compte de la fiscalité. Ce dernier point, du ressort des pouvoirs publics, est aussi un risque financier compte tenu de l’instabilité des prélèvements obligatoires : investir à long terme est un pari sur la fiscalité future. Mais ils montrent que l’on peut investir sur des fonds en actions avec une sécurité satisfaisante, une stabilité progressive, et bien mieux valoriser un capital qu’en investissant uniquement sur un fonds euros.

Thierry Foucart

Évolution du capital suivant les fonds choisis de 1989 à 2016

Ces résultats sont établis à partir des données réelles ; naturellement, ils ne sont pas généralisables : ils dépendent de la conjoncture économique, de l’inflation, des fonds choisis et ne tiennent pas compte de la fiscalité. Ce dernier point, du ressort des pouvoirs publics, est aussi un risque financier compte tenu de l’instabilité des prélèvements obligatoires : investir à long terme est un pari sur la fiscalité future. Mais ils montrent que l’on peut investir sur des fonds en actions avec une sécurité satisfaisante, une stabilité progressive, et bien mieux valoriser un capital qu’en investissant uniquement sur un fonds euros.

Thierry Foucart

0 commentaire(s)